时间: 2024-03-07 10:56:48 | 作者: 标签模

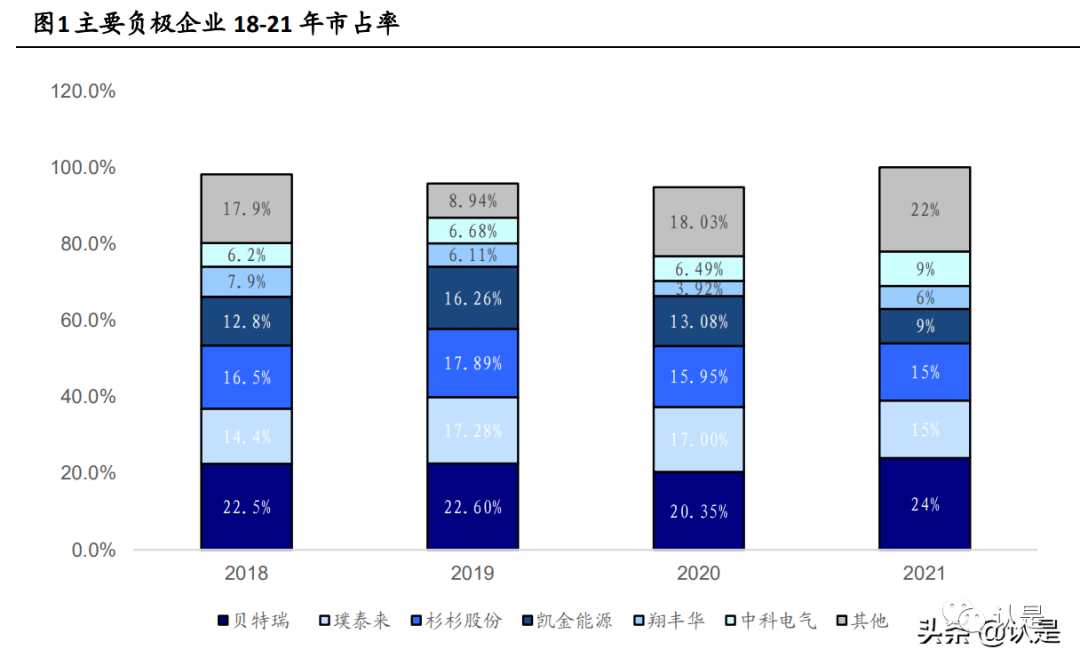

公司负极材料具备高性能、优品质、差异化的特点,已于人造石墨高端市场稳 居行业龙头地位。璞泰来 18-21 年市占率分别为 14.4%、16.3%、17.7%、15%,和杉 杉并列,市占率仅次于天然石墨龙头贝特瑞。

公司核心管理层分工明确,由行业顶尖专家带领各团队运作。梁丰董事长作为 投资管理专家,专注于公司的战略规划与布局,对提升集团决策与治理结构、团队 建设与协作、激励机制、资本及财务实力等进行相对有效指导。陈卫总经理作为 ATL 创 始人之一,在锂离子电池、相关材料及自动化工艺领域拥有丰富的经验与行业资 源,为公司与下游客户的深度合作提供纽带。冯苏宁则为负极领域泰斗,曾在中国 负极技术发源地鞍山热能研究院担任工程师,并担任杉杉负极总经理,其在任时间 段内杉杉稳居中国负极行业第一。

国务院办公厅印发的《新能源汽车产业高质量发展规划(2021-2035 年)》中明确指 出 2025 年中国新能源汽车渗透率达到 20%的目标,我们据此预测 2025 年新能源汽 车销量 1900 万辆。我们对未来五年中国新能源汽车、消费、储能、电动工具、两 轮车领域对负极材料及其中人造石墨的需求来做了测算,得到 2021-2025 年人造石 墨需求分别为 43/75/100/123/141 万吨,年均复合增长率 34.57%。

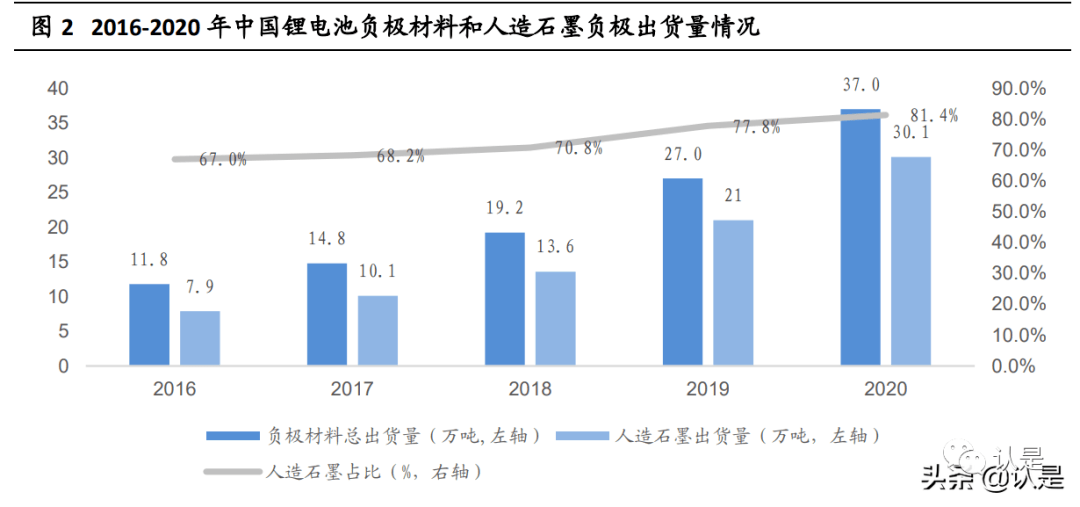

目前,人造石墨负极材料由于在长循环、高倍率、低温性能上的优势占据市场 主流地位。2020 年我国负极材料出货量为 37 万吨,其中,人造石墨出货量 30.1 万 吨,占比为 81.35%。天然石墨负极材料仍占据市场一定份额,硅基等新兴负极材料 出现小规模市场应用。受益于新能源汽车、消费电子及储能电池需求带来的锂离子 电池产量增长,作为锂离子电池主要负极材料的人造石墨负极材料将保持比较高增长 速度,是负极材料行业未来主要增长点。

人造石墨和天然石墨相比,制造工艺更为繁琐,技术壁垒较高,因此天然石墨 厂家进入人造石墨领域并没有太大优势。对于天然石墨来说,核心环节主要是球形 化处理和表面修饰改性处理,而人造石墨核心环节包括粉碎分级、造粒、石墨化、 涂覆改性等,关键制作工艺不同,天然石墨厂家难以将原有经验直接迁移到人造石 墨中。

目前公司前五大客户分别是 LG、CATL、三星、ATL、中航,占公司负极总份额 的七成,主要提供高端产品。除此之外,与宁德时代、欣旺达、珠海冠宇、比亚 迪、亿纬锂能等主流电池制造厂商保持长期良好的合作伙伴关系,积累了良好的客户认 可度与品牌声誉。22 年公司在 SKI、宁德等龙头客户的占比都将会有较为显著的提 升。随公司负极材料扩建产能的持续投放,公司将在保障消费电池客户和中高端 动力电池客户产品需求的基础上,继续加快海外中高端新客户的产品认证,全面覆 盖负极市场,进一步提升市占率。

随着溧阳研究院的建成和投入到正常的使用中,公司大量引进专业人才,研发软硬件实力 强劲。多年来公司主流产品均应用在高容量、高压实密度、低膨胀和长循环的高端 电池。璞泰来人造石墨产品首次容量可达 352-360mAh/g,首周效率 92-96%,压实密 度最高可达 2.25g/cm³,适用于消费、动力、储能领域,产品各项指标性能明显优于 别的企业产品。

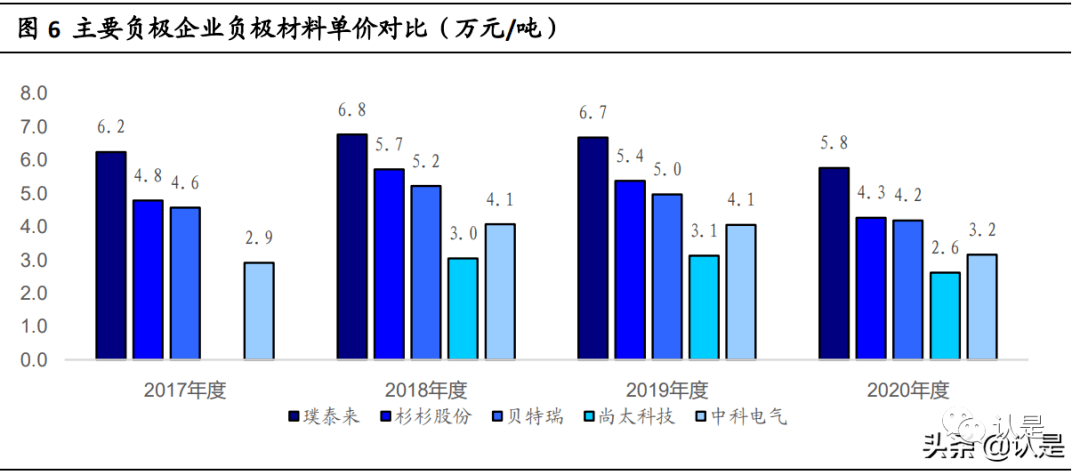

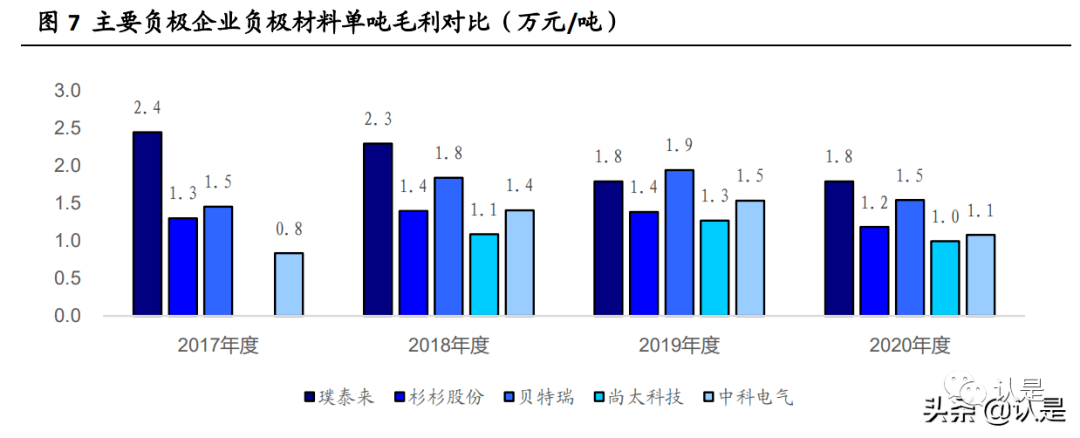

四大材料里面负极产品差异性最大,高低端分化明显,价格悬殊,璞泰来负极 产品单价从始至终保持在行业之首。17-20 年,璞泰来负极产品单价分别为 6.2 万元/ 吨、6.8 万元/吨、6.7 万元/吨、5.8 万元/吨,明显超过其他负极厂商价格,占领高 端市场。同时,高端产品带来了高盈利,17-20 年,璞泰来负极产品单吨毛利分别 为 2.4 万元/吨、2.3 万元/吨、1.8 万元/吨、1.8 万元/吨,领先竞争对手。

快充、高寿命促使中高端负极需求提升。欧洲车企普遍要求快充、高温性能、 克容量及循环寿命高,对负极要求比较高。单位体积内的包含的能量+快充的考虑导致海外高端负极 及手机电池负极基本采用针状焦,且改性工序复杂,对技术 know-how 要求高,因 此璞泰来未来潜在市场有望进一步扩大。

公司的负极发展路径可大致分为三个阶段:2012~2014 年,为成立初期,此时专 心研发技术,扩展品牌知名度;2015 年~2017 年,为市占率上升期,通过高质量产 品慢慢挤占进入国内乃至全球负极厂商前列;2017 年至今,为一体化布局时期,公 司先后参股、成立溧阳紫宸、山东兴丰、内蒙古紫宸、振兴炭材、四川紫宸,从上 游原材料,到核心工艺石墨化均有所布局。

公司负极材料业务已形成从原料针状焦的供应、负极材料前工序造粒、中间 环节石墨化加工、碳化包覆到负极材料产成品的一体化负极材料产业链布局,维持 了公司负极材料品质一贯的优异特性,同时也加强了对成本及供应的把控力度,有利 于公司向客户提供具备更超高的性价比的产品。

根据公司扩产公告,负极材料尤其是石墨化环节扩产进程加速,石墨化自给率 为主要负极厂家中最高。截至目前,江西紫宸前工序产能扩产项目、内蒙紫宸兴丰 二期 5 万吨石墨化产能项目均已建成投产;四川紫宸 20 万吨负极材料一体化生产 基地建设项目已完成了可研、立项、设计规划和能评等前期工作,为 2022 年底 一期 10 万吨一体化负极材料的投产奠定了基础。

我们预计公司 2022 年负极材料有效产能 15.5 万吨,理论产能 25.0 万吨;石墨 化有效产能 11.0 万吨,理论产能 23.0 万吨,石墨化自给率 71%。2023 年负极材料 有效产能 26.0 万吨,理论产能 35.0 万吨;石墨化有效产能 24.0 万吨,理论产能 33.0 万吨,石墨化自给率高达 92%,为主要负极厂家中最高。

公司自山东兴丰、内蒙兴丰采购的石墨化价格明显低于市场均价,有效帮助 减少相关成本。发行人采购的负极材料石墨化加工业务一部分由内部山东兴丰、内蒙兴 丰提供,另一部分由外部石墨化加工公司提供。根据璞泰来定增回复函,山东兴 丰、内蒙兴丰向外部售出价>公司自外部采购价>公司自内部采购价。

2021 年,内蒙兴丰石墨化业务总收入 8.37 亿元,净利润 1.48 亿元,净利润率 达到 17.7%。根据璞泰来回复函,18 年、19 年、20 年 1-3 月山东兴丰单吨毛利分别 为 0.43 元/吨、0.43 元/吨、0.32 元/吨,毛利率维持在 20%以上;19 年、20 年 1-3 月内蒙兴丰单吨毛利分别为 0.56 元/吨、0.47 元/吨,毛利率维持在 40%左右的较高 水平。

我们依据公司负极产能及在手订单情况,预测 22/23 年负极销量分别为 16/25 万吨,单价为 6 万元/吨,不含石墨化净利为 1.1 万元/吨。根据石墨化排产规划, 公司 21/22/23 年石墨化自供率为 66%/71%/92%,随着石墨化自供率的提升,公司内 部石墨化加工 21-23 年分别为公司负极业务总体净利贡献了 0.20 万元/吨、0.23 万 元/吨、0.28 万元/吨的单吨净利,23 年贡献率甚至超过 20%。因此,在当前石墨化 加工价格居高不下的背景下,璞泰来逐年提高的自供率将有效帮助公司以远低于市 场价的成本价完成石墨化环节,为公司贡献可观的利润。

决定石墨化加工产能的关键工艺环节为装炉环节,通过一直在优化炉内加工材料 的装炉方式,炉内空间的使用效率将逐步的提升。石墨化加工行业中,企业按照加工 物料重量收费,炉内空间使用效率的提高将提升企业盈利能力。

目前,石墨化加工厂商主流装炉工艺为石墨坩埚装料方式,其技术路线成熟, 装料、吸料工序复杂程度及炉内坩埚摆放精度要求适中,可操作性较强。

行业内仅有少数头部石墨化加工公司掌握并规模化使用厢式炉工艺。与坩埚装 填方式相比,厢式炉工艺对石墨化工艺掌握程度及技术优化水平要求比较高。而厢式炉 工艺避免了负极材料重复装入、装出坩埚工作,且由于厢体自身材质及形状特点,厢 体之间无需添加保温电阻料,仅需保留厢体四周与炉壁之间的保温材料,增大了炉内 负极材料的有效容积及使用效率。

公司专门负责石墨化生产的子公司为山东兴丰和内蒙兴丰。石墨化炉技改有效 提升了两基地产能。山东兴丰技改前后产能分别为 1.44 万吨/年、1.98 万吨/年;内蒙 兴丰技改前后产能分别为 4.93 万吨/年、6.16 万吨/年。22 年技改全部完成后,两基 地石墨化产能将达到 7.3 万吨/年。

技改后,厢式炉工艺单炉的有效容积翻倍,而总耗电量增加约 10%,产品单位 耗电量降低 40%-50%左右。我们对山东兴丰、内蒙兴丰技改前后的石墨化加工成本进 行了拆分,发现电费占比达到 40%以上。公司积极在较大电价优惠政策的内蒙古布 局,单吨成本因此降低了 29.4%。技改后,由于单吨电耗从 1.3 万 KWh/吨降低至 0.9 万 KWh/吨,单吨成本可降低至 0.63 万元/吨,降幅达到 16%,厢式炉技改的降本效 果明显。

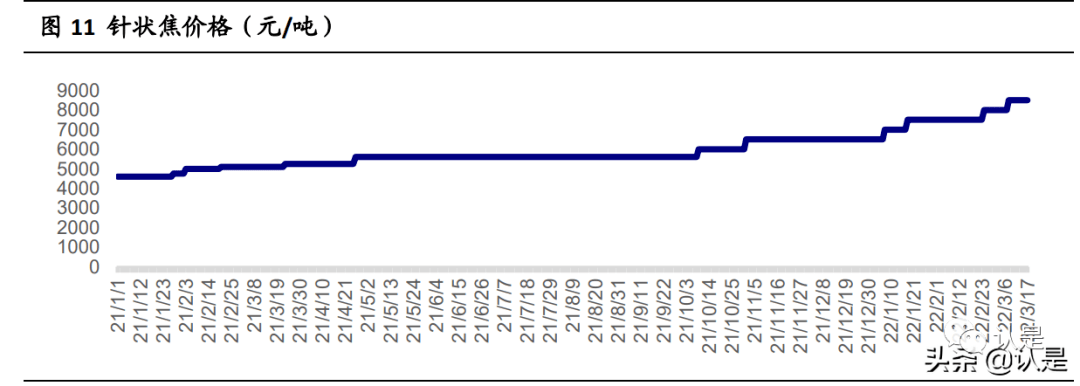

负极材料的原材料包括石油焦、针状焦等。通常低端产品原材料为普通石油 焦,高端产品采用的是则是针状焦。针状焦是制造高功率和超高功率电极的优质材 料,用针状焦制成的石墨电极具有耐热冲击性能强、机械强度高、氧化性能好、电 极消耗低及允许的电流密度大等优点。目前璞泰来使用的原材料主要是针状焦。

受国内电炉炼钢等需求激增的影响,针状焦价格快速上升,从 21 年初的 4600 元/吨一路上行至 22 年 3 月的 8500 元/吨。

根据测算,原材料占据负极材料成本的 40%以上,属于关键降本环节。为了保 证针状焦供应,缓解针状焦价格持续上涨影响,公司于 2019 年 6 月和 10 月先后以收购 和增资的方式累计获得枣庄振兴炭材科技有限公司 32%的股权,完善上游供应链布 局。目前振兴炭材煤系针状焦产能 4 万吨,油系针状焦参股北京金阳普泰,为负极 原材料针状焦的价格与质量提供保障。(报告来源:未来智库)

涂覆隔膜业务上,公司也在积极推动一体化建设,隔膜基膜、涂覆加工、涂覆 材料、粘结剂及涂覆设备业务的协同作用进一步凸显。2011 年,璞泰来联合创始人 之一陈卫成立了东莞卓高,专注于涂覆隔膜业务,而后璞泰来通过收购取得该公司 控制权。随后还成立了宁德卓高、江苏卓高,收购溧阳卓高等,一步步推进涂覆隔 膜一体化建设进程。截止 21 年底,公司已形成年产 1 亿㎡基膜、0.8 万吨纳米氧 化铝及勃姆石、0.5 万吨 PVDF 及 40 亿㎡的涂覆隔膜加工产能。

在隔膜基膜方面,溧阳月泉基膜产线μm 超薄膜认证工作顺利 推进,有望于 2022 年通过海外客户认证并实现批量供应。

在陶瓷涂覆材料方面,21 年溧阳极盾二期产能建成投产,截至目前,公司已形 成年产 8,000 吨纳米氧化铝及勃姆石产能,可以有明显效果地确保公司涂覆加工业务及海外 客户的产品需求;在原有外部客户三星 SDI 基础上,对宁德时代、LG、ATL 等客户 的产品推广工作均取得积极进展;利用公司各地隔膜涂覆工厂就近服务客户的优势 协同推出超高的性价比的液态勃姆石配套服务。

在 PVDF 及粘结剂方面,21 年公司增资控股东阳光氟树脂,参股四川茵地乐, 合资设立海南璞晶,通过布局精细化工产品进一步保障锂离子电池客户对产品电化 学性能和安全性的需求,形成涂覆材料及粘结剂的稳定供应能力。公司部分 PVDF 产品在隔膜涂覆领域已实现国产化替代,在正极粘结剂领域新产品性能甚至赶超国 外竞品并实现批量供应;在负极粘结剂领域,部分 PAA 产品的性能优势已逐步显 现。公司在涂覆材料和粘结剂领域的持续开发和布局完善了公司涂覆加工业务的供 应链保障能力,进一步强化该业务的持续领先优势。

公司涂覆隔膜业务市占率提升加速,为国内最大的独立涂覆隔膜加工商。2021 年,公司涂覆隔膜加工量(销量)达到 21.71 亿㎡,占同期国内湿法隔膜出货量 (61.70 亿㎡)的 35.19%。

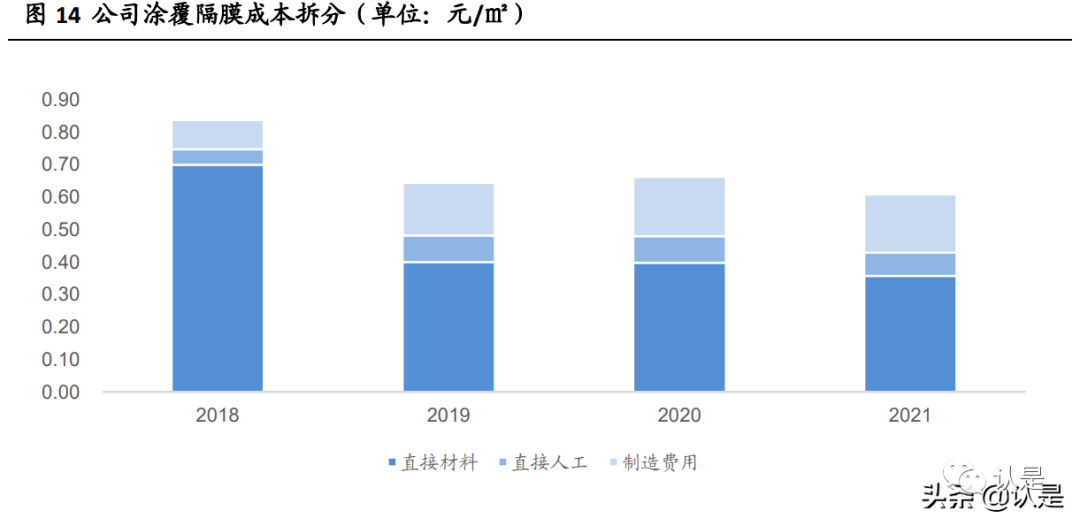

向上延伸至涂覆材料,有效降本。涂覆隔膜成本主要在原材料,占比 60%以 上。公司在 14 年设立浙江极盾,主营涂覆上游原材料纳米氧化铝粉的生产与销 售。公司通过一体化布局和技术改进,涂覆隔膜单位成本有较为显著的下降,从 18 年的 0.84 元/㎡下降至 21 年的 0.61 元/㎡,降幅达到 27%。

2021 年,受益于公司多年持续的资本和研发投入以及在隔膜基膜、涂覆材 料、涂覆加工和涂覆设备领域的业务协同,公司涂覆隔膜业务实现近三倍高增长。21 年出货量达到 21.71 万平,销售单价 1.01 万元/㎡,单平毛利 0.4 万元/㎡。未 来,随着一体化布局的落地与完善,公司涂覆隔膜业务收入仍会保持高增。(报告来源:未来智库)

锂离子电池生产工序大体上分为前中后三段:极片制作、电芯组装、后处理(激 活电芯)等。制作锂电池的核心设备包括前段的搅拌机、涂布机和辊分机等,中段 的卷绕机、叠片机和焊接机等,后段的化成分容设备等。

公司锂电设备技术优势显著。公司自主研发《嘉拓自助系统》,配合 PDM 协 同系统与 MES 系统,广泛实现对生产排产中物料管控、质量监控、设备输入数据完 成智能学习、异常数据提前预警等方面的智能化管控与分析;涂布设备方面,已将 涂布背辊的跳动精度提升至 1-1.5 微米级别;高速切叠一体机已涵盖 15 项国内外专 利,单机单工位速度可达 0.1S/片;高速卷绕机各项技术指标行业领先,已实现无加 减速情况下 3M/S 匀速卷绕生产,逐步提升设备利用率与产能目标值。

公司锂电前段涂布设备凭借领先的产品技术、良好的制造交付能力、专业化的 调试安装与售后服务,持续获得下游客户的广泛认可,承接订单再创新高;截止 21 年末,公司涂布机(不含内部订单)在手订单超过 40 亿元(含税),同比增长 170.33%,为未来公司设备业务的持续快速地增长奠定坚实基础。

公司中后段核心设备业务已逐步形成核心竞争力,新产品如注液机、叠片机、 卷绕机、氦检机等设备纷纷实现突破并取得下游客户批量订单,截止 21 年末,公 司自动化装备业务新产品在手订单超过 11 亿元(含税),公司已初步具备为锂离 子电池电芯客户提供主要工艺设备的综合服务能力,为自动化装备业务培育出新的 业务增长空间。

2021 年,由于下游头部动力电池厂商在摆脱疫情因素后加速进行产能扩建, 国内锂电设备企业迎来了订单快速地增长的历史机遇。公司锂电设备业务收入 13.68 亿元,同比高增 195%。我们大家都认为,随着国内锂电设备厂商逐渐实现了锂电设备的 高效率、高精度和低能耗,未来将全面向自动化、智能化的方向发展,迎来新的一 波增长机遇。因此预计公司 22/23 年锂电设备销量为 500/600 台,技术突破叠加规 模化效应促进单台净利的增长,分别为 25 万元/台、32 万元/台。

(1)负极材料:预计 22、23 年随着产能释放,销量成倍增长。22/23 年预计 出货 16/25 万吨,收入 96/150 亿元,净利(含石墨化)20.9/33.8 亿元。

Copyright © 爱游戏体育平台赞助马竞官方app,合作伙伴版权所有 网站地图 | 技术支持  苏ICP备15051970号-1

苏ICP备15051970号-1