功能膜是应用在基材上以提供更多改进的功能以提升产品的整体潜力的薄膜或片材。除了具有尺寸优势外,功能性薄膜还与当前的现代技术和很多类型的材料兼容。它们还具有其他附加特性,例如在工艺流程中需要较少的能耗,并能根据要求制造成复杂的结构。功能薄膜能是导电的、粘合的、光学的和水溶性的。

功能膜材料行业属于技术密集型行业,目前在中国属于起步发展阶段,行业内中小企业数量较多,业务规模普遍偏小,企业间技术实力差距明显。国内少数起步较早且已经实现大规模生产的厂商,凭借多年的技术经验积累和自主创新,已掌握功能膜材料产品研制和生产核心技术,开发出满足行业客户的真实需求和实现进口替代的功能膜材料,并将产品应用于新型显示、大规模集成电路及电子元器件等领域。

由于中国功能膜材料行业起步较晚,目前高端产品仍由国际有名的公司主导。这一些企业历史悠远长久,行业经验比较丰富,技术实力世界一流,产品品种类型齐全,销售网络成熟,品牌认可度高,拥有稳定的客户群体。

功能膜材料是中国重点鼓励发展的战略新兴产品,国家大力鼓励与支持掌握自主核心技术,拥有核心产品,已实现规模化销售的优势本土企业做优做强做大,通过持续的技术创新,实现产品向高端化升级,最终打破国外垄断,实现高端功能膜材料领域的进口替代。未来只有具备持续创造新兴事物的能力、市场反应能力、资源整合能力和企业管理能力的企业,才能抓住行业发展带来的机遇,参与国际竞争。

近年来,在国家产业政策的支持下和国内市场需要的拉动下,业内优势企业凭借先进的技术实力和丰富的产品体系实现迅速增加,综合竞争力大幅度的提高,实现了对国外部分高端产品的进口替代。

功能膜因其具备优秀能力的物理性能、化学性能和力学性能,在各应用领域都表现出了不可替代性,目前已大范围的应用于包装、电工电子、平板显示、新能源、建筑等领域。随着科学技术的持续不断的发展,智能消费电子、航空航天、节能环保等一大批新兴起的产业取得爆发式发展。普通功能膜已不足以满足其性能品质要求,通过对聚酯薄膜设计研发、生产的基本工艺的不断摸索,根据不同的使用条件和要求,从不同的角度对功能膜做必要的改性以进一步提升其性能和品质,这将会大大丰富功能膜产品的应用领域。

在政策方面,工信部、发改委等部门联合颁布的《新材料产业高质量发展指南》里精确指出“基础材料产业总体产能过剩、高端不能完全自给,重点是要发展高性能、差别化、功能化的先进基础材料;关键战略性材料是支撑各高端应用和实施重大战略需要的关键保障材料,重点是有效解决战略性新兴起的产业发展急需,突破高端制造业战略材料受制于人的局面”。

目前国际厂商主要占据聚酯薄膜行业的中高端市场,产品附加值高,并引领行业的发展趋势。而现阶段中国主要以普通聚酯薄膜为主,行业进入门槛低,显现出“低端产品过剩、高端产品不足”的结构性矛盾。特种功能聚酯薄膜将在国家政策支持的大背景下,迎来快速的发展机遇。未来国内少数具备核心技术和研发优势的聚酯薄膜企业,将依托产品技术优势和本土化优势逐步挤占国际巨头的市场占有率,实现进口替代,占据更大的市场份额。

随着功能膜性能不断的提高,应用领域的不断拓展,仅提供单一或少数种类产品的企业难以实现用户多元化的需求。功能膜企业正在向提升产品性能、丰富产品品种类型,结合多种产品为客户打造综合解决方案的方向发展。未来,在研发实力和技术成果转化能力等方面领先的企业将在探索新领域、开发新产品方面具备明显的发展优势,为企业做大产业规模、提升核心竞争力、增强总实力、促进公司持续稳定发展奠定坚实的基础。

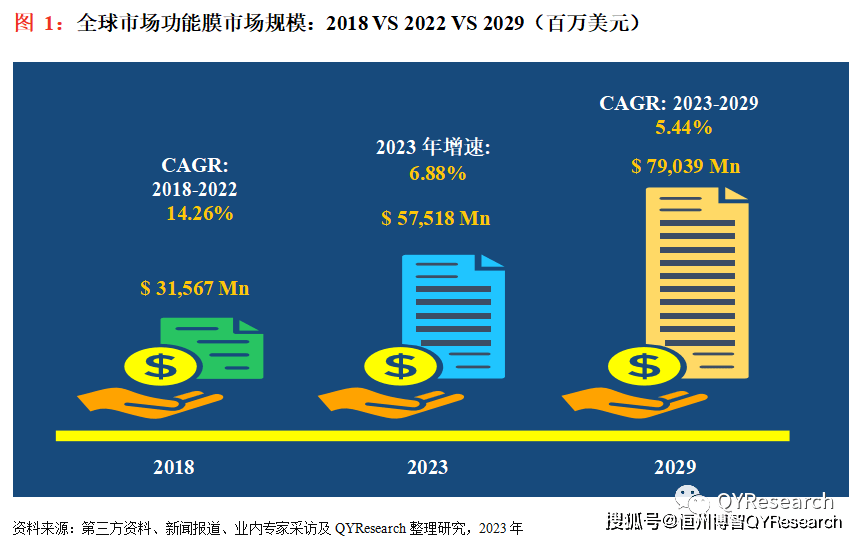

十三五期间,2019年全球功能膜市场规模为36,702百万美元,根据本公司最新调研显示,2022年全球功能膜市场规模为53,814百万美元,2018-2022这五年期间年复合增长率CAGR为14.26%。

十四五之后,预计到2028年全球规模将达到76,349百万美元,2022至2029期间年复合增长率为5.44%。

功能膜材料属于国家战略新兴起的产业分类中的新材料产业,是国家鼓励发展的行业领域。功能膜材料通过将多种不同的涂层材料与不同的基膜进行有机结合,以实现特定的光学性、电学性、耐候性、可加工性、微观特性、抗腐蚀性、透过性等性能,具有保护、胶粘、导电、屏蔽、提高显示质量等多种功能。

近年来,随国民经济发展的发展和科学技术的进步,新型显示、智能消费电子、互联网、电子信息、航空航天、节能环保、物联网等一大批新兴起的产业迅速增加,传统的材料已不足以满足其特定性能和品质要求,从而催生了大量新兴功能膜材料的应用需求。

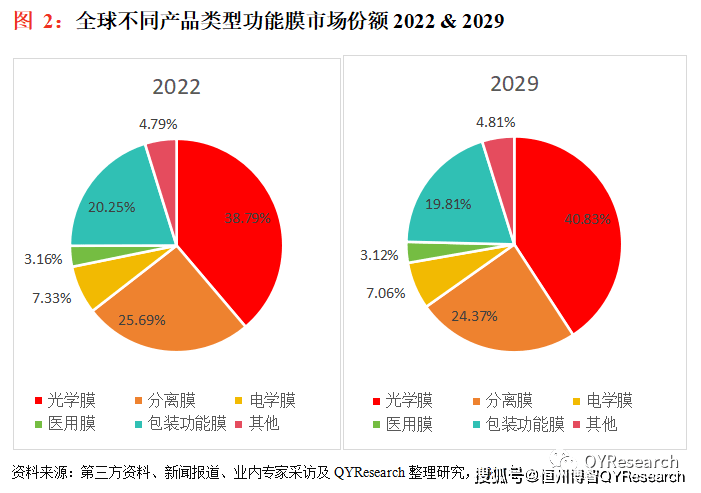

报告中,功能膜按类型大致上可以分为光学膜,分离膜,电学膜,医用膜,包装功能膜和其他,其中光学膜是主要的类型,2022年全球光学膜市场规模为20,874.78百万美元,约占了全球市场的38.79%。

随着“十四五”期间的相关产业规划陆续发布,广东、上海等多个省市发布了功能性膜材料相关的利好政策,加快功能性膜材料发展进程。未来,随着新增功能性膜材料产品产线逐渐建设投产,功能性膜材料产业将迎来加快速度进行发展期。

以上数据信息源自恒州博智调研机构出版的【2023-2029全球及中国功能膜行业研究及十四五规划分析报告】完整版报告

本报告研究“十三五”期间全球及中国市场功能膜的供给和需求情况,以及“十四五”期间行业发展预测。

重点分析全球主要地区功能膜的产能、销量、收入和增长潜力,历史数据2018-2022年,预测数据2023-2029年。

本文同时着重分析功能膜行业竞争格局,包括全球市场主要厂商竞争格局和中国本土市场主要厂商竞争格局,重点分析全球主要厂商功能膜产能、销量、收入、价格和市场占有率,全球功能膜产地分布情况、中国功能膜进出口情况及行业并购情况等。

此外针对功能膜行业产品分类、应用、行业政策、产业链、生产模式、销售模式、行业发展有利因素、坏因和进入壁垒也做了详细分析。返回搜狐,查看更加多

Copyright © 爱游戏体育平台赞助马竞官方app,合作伙伴版权所有 网站地图 | 技术支持  苏ICP备15051970号-1

苏ICP备15051970号-1